Counterpoint 最新市场数据显示,2024 年全球 VR/AR 市场呈现 “两极分化” 态势:VR 头显出货量连续第三年下滑,消费端需求疲软与技术瓶颈持续压制市场;而 AR 领域虽整体承压,但 AI 技术的融入与特定细分品类的增长,为行业注入新活力。报告同时指出,企业市场需求与 “AR+AI” 协同创新,将成为推动沉浸式技术突破的关键力量。

2024 年全球 VR 头显市场出货量同比下降 12%,这一数据标志着 VR 市场自 2022 年起已连续三年回落。Counterpoint 分析认为,消费者需求低迷、硬件性能局限、优质内容供给不足三大核心问题,是制约市场复苏的主要因素 —— 普通用户对 VR 的认知仍停留在 “娱乐工具”,而现有设备在重量(多数产品超 500g)、续航(单次使用不足 3 小时)、交互体验上的短板,叠加缺乏现象级内容(如《Beat Saber》之后无爆款延续),导致用户付费意愿持续走低。

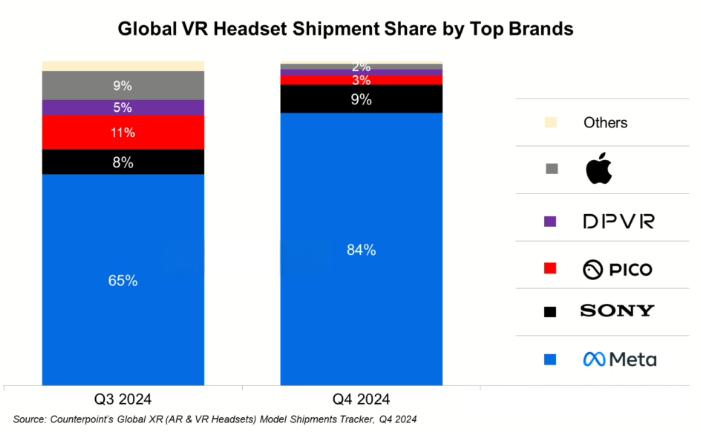

尽管市场整体承压,头部厂商的竞争格局仍呈现鲜明差异:

- Meta:低价策略巩固垄断地位

Meta 凭借成熟的产品生态与价格优势,2024 年以 77% 的全球出货份额稳居第一。第四季度,其推出定价更亲民的 Quest 3S(较 Quest 3 降价约 20%),精准击中中低端消费市场需求,单季度市场份额进一步攀升至 84%,几乎垄断主流消费级 VR 市场。 - 索尼:假日促销拉动短期增长

索尼 PlayStation VR2 依托 PS5 主机生态,在 2024 年第四季度通过 “硬件降价 + 游戏捆绑” 的假日促销策略,拿下 9% 的出货份额,成为唯一能与 Meta 抗衡的消费级厂商,但全年表现仍受限于 “游戏场景单一” 的问题。 - 苹果:消费端遇冷,企业市场寻突破

苹果 Vision Pro 在 2024 年初上市时凭借 “空间计算” 概念引发热潮,但随着初期尝鲜需求释放,消费端表现趋于平淡,第四季度出货量环比下降 43%。不过,企业市场成为其重要增长点 —— 面向医疗、设计、教育培训等领域的商业版 Vision Pro,凭借精准的场景适配,年底销量实现环比回升,为苹果在 VR 领域保留了发展空间。

与国际厂商聚焦消费端不同,中国 VR 厂商 Pico 与 DPVR 通过 “转向企业市场” 实现差异化突破:

- Pico 2024 年企业客户出货量首次超过消费端销量,其为教育机构定制的 “VR 课堂解决方案”、为线下文旅打造的 “沉浸式体验设备”,成为核心增长动力;

- DPVR 则凭借在医疗领域的深耕(如手术模拟、康复训练 VR 设备),2024 年出货量实现超 30% 的同比增长,成为中国 VR 企业市场的代表厂商。

Counterpoint 指出,教育、医疗、线下娱乐三大领域的 B 端需求,已成为中国 VR 厂商抵御消费市场低迷的 “护城河”。

Counterpoint 预测,2025-2026 年全球 VR 市场仍将面临增长阻力,三大核心障碍亟待解决:

- 内容供给短板:除游戏、影音外,VR 在办公、教育、医疗等场景的优质应用仍显匮乏,缺乏能打动大众用户的 “杀手级应用”;

- 硬件平衡难题:现有 VR 头显难以兼顾 “轻量化” 与 “高性能”—— 减重会导致续航或显示效果下降,提升性能则会增加重量与成本,用户长时间佩戴的舒适度问题尚未解决;

- 健康体验风险:长时间使用 VR 头显导致的眼部疲劳、眩晕感,以及对儿童视力发育的潜在影响,仍是制约市场普及的重要因素。

报告同时强调,尽管挑战重重,“空间计算” 的技术潜力仍值得期待 —— 若未来 VR 硬件能实现 “重量降至 300g 以内、续航突破 5 小时”,同时结合 AI 生成式内容(AIGC)解决内容供给问题,VR 市场有望迎来复苏拐点。

与 VR 市场的持续低迷不同,2024 年全球 AR 智能眼镜市场呈现 “整体下滑、细分增长” 的特点:全年出货量同比下降 8%,但基于不同技术路径的产品表现分化明显。

- Birdbath 技术产品:增长稳健

基于 Birdbath 技术的视频观看类 AR 眼镜(主打轻量级、低价格,多用于影音娱乐、导航),2024 年出货量同比增长 27%,凭借 “百元级价格带” 与 “便携体验”,继续占据 AR 市场的主导地位,成为大众消费级 AR 的主流选择。 - 波导技术产品:需求疲软

而采用波导技术的高端 AR 眼镜(如 INMO 系列),因 “价格高(多数超 3000 元)、应用场景有限”,2024 年出货量同比骤降 67%。Counterpoint 分析认为,波导技术虽在 “显示清晰度” 上有优势,但消费者对其 “AR 交互功能” 的需求尚未觉醒,导致市场接受度偏低。

尽管短期承压,Counterpoint 对 AR 眼镜的长期前景持乐观态度,预计到 2026 年其出货量将实现年均超 30% 的增长,核心驱动力来自AI 技术与 AR 的深度融合:

- 生成式 AI 重构体验:随着 ChatGPT、文心一言等生成式 AI 技术成熟,AR 眼镜正从 “显示工具” 升级为 “AI 交互终端”—— 用户可通过语音指令让 AR 眼镜实时生成导航路线、翻译文字、分析场景信息,大幅拓展使用场景;

- 操作系统与生态突破:谷歌计划推出的 Android XR 操作系统,将整合其强大的 AI 模型(如 Gemini)与 Android 应用生态,为 AR 软件开发提供统一平台,解决当前 AR 应用 “碎片化” 问题,有望催生更多创新应用;

- 行业场景深化:在工业、物流等领域,“AR+AI” 已开始落地 —— 工人佩戴 AR 眼镜可实时获取设备故障诊断的 AI 分析结果,物流人员可通过 AR 眼镜快速识别包裹信息,这些 B 端场景的需求将成为 AR 市场增长的重要支撑。

综合来看,2024 年全球沉浸式技术市场呈现 “VR 遇冷、AR 寻机” 的格局:VR 市场因消费端需求不足与技术瓶颈,短期内仍将面临挑战,但企业市场的回暖为厂商提供了过渡空间;而 AR 市场虽整体下滑,却在 AI 技术的赋能下找到了明确的增长方向。

Counterpoint 分析指出,沉浸式技术的下一波浪潮,将取决于三大关键动作:

- 拓展应用场景:从 “娱乐为主” 转向 “全场景覆盖”,尤其是在工业、医疗、教育等 B 端领域的深度落地;

- 优化硬件设计:VR 需突破 “重量与性能” 的平衡难题,AR 需降低波导技术产品的成本,提升大众接受度;

- 加速 AI 与 XR 融合:利用 AI 解决内容供给、交互体验、场景适配等核心问题,释放 “AR+AI” 的协同价值。

未来,随着企业需求的持续释放与 “AR+AI” 技术的不断成熟,全球沉浸式技术市场有望逐步走出低谷,开启新的增长周期。