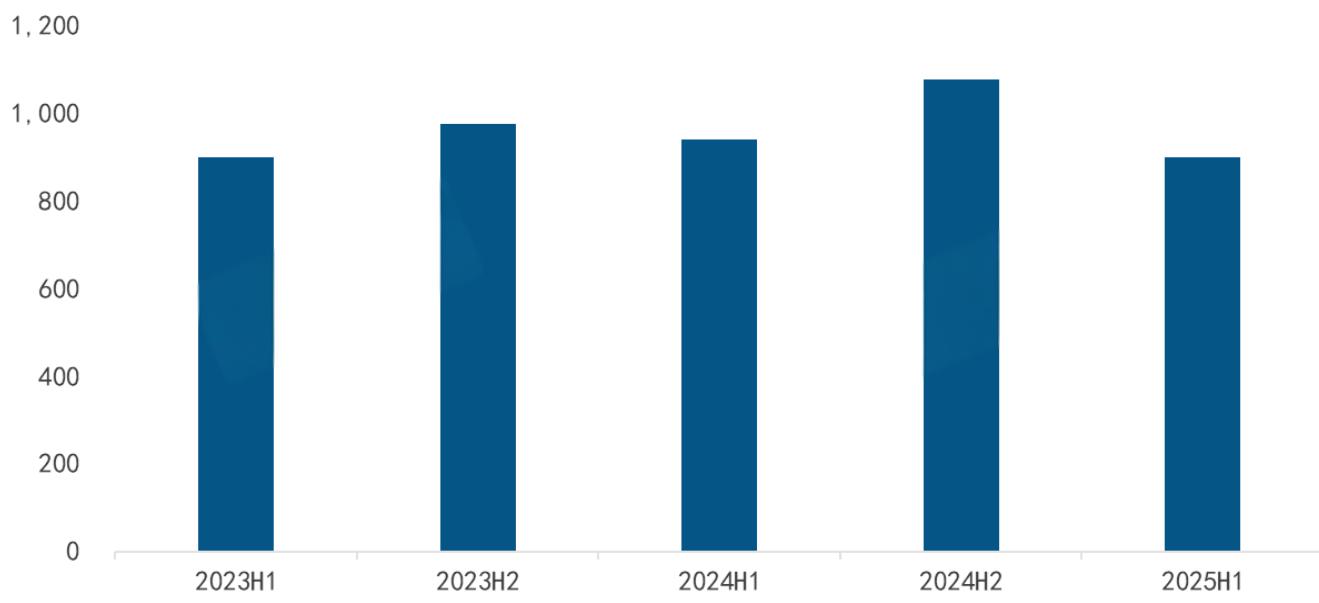

自 2020 年起,全球投影机市场曾依托多重红利步入黄金增长通道:新生代消费群体崛起推动智能投影、微型投影认知度显著提升,跨境电商拓宽销售链路,叠加发达经济体户外露营需求爆发,共同驱动市场规模持续扩容。然而,这一增长态势在 2025 年遭遇关键拐点 —— 洛图科技(RUNTO)最新数据显示,2025 年上半年全球投影机市场出货量达 900.3 万台,同比下降 4.2%;销售额同比降幅更深至 8.6%,仅为 40.5 亿美元。基于市场下行压力,洛图科技将 2025 年全球投影机全年出货量预测从年初的 2208 万台下调至 2034 万台,行业面临阶段性调整挑战。

2023-2025H1 全球投影机市场出货量规模

一、市场下滑三大核心动因:关税壁垒、赛事退潮与低价产品失势

洛图科技深度分析指出,2025 年上半年全球投影机市场的下滑是内外因素交织的结果,具体可归结为三大核心矛盾:

1. 关税风波与地缘冲突加剧市场不确定性

全球局势动荡成为压制市场的关键变量。一方面,中美关税博弈对产业链造成双向冲击:一季度部分企业为规避潜在关税风险提前备货,推动出货量短期上涨,但 “抢跑式备货” 透支了二季度需求,导致市场呈现 “Q1 涨、Q2 降” 的剧烈波动;同时,关税成本转嫁至终端售价,直接削弱消费者购买意愿,尤其对中低端消费市场影响显著。另一方面,中东、东欧等地缘政治冲突持续发酵,扰乱国际贸易秩序,不仅导致区域市场需求震荡,更使企业对长期投资持谨慎态度,进一步抑制市场活力。

2. 体育赛事 “高基数效应” 凸显,需求支撑缺失

2024 年作为 “体育大年”,上半年巴黎奥运会、欧洲杯等全球性赛事密集举办,极大刺激家用娱乐(家庭观赛)与商用展示(赛事宣传、场馆投影)需求,为市场奠定高基数。而 2025 年上半年缺乏同等量级的全球性体育盛会,市场需求难以复制去年高峰,“赛事红利消退” 成为拖累出货量的重要因素,尤其家用投影消费场景需求回落明显。

3. 低价 “99 美元炮筒机” 失势,失去增长引擎

曾横扫中低端市场的 “99 美元炮筒机”,在 2025 年上半年势头显著减弱。这类产品此前凭借低价优势快速渗透下沉市场,但随着电商平台算法调整(流量倾斜减少)、用户负面反馈增多(画质粗糙、续航不足、耐用性差),其市场吸引力持续下降,逐步失去拉动整体出货量的核心作用,中低端市场增长陷入停滞。

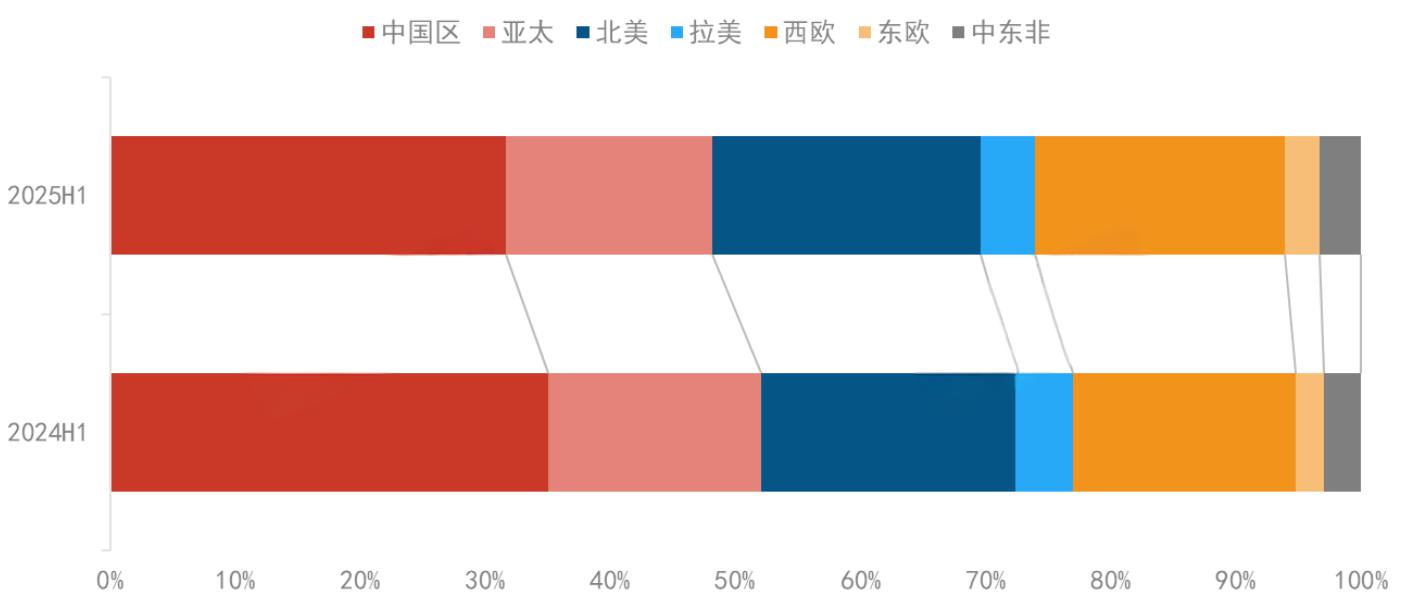

二、区域市场分化加剧:发达市场抗跌,中国及亚太承压

从区域表现来看,2025 年上半年全球投影机市场呈现 “发达市场逆势微增、新兴市场分化” 的格局,不同区域因经济环境、政策导向差异,表现出明显分化特征:

1. 中国市场:份额下滑 + 补贴效应减弱,成主要拖累

作为全球最大的投影机销售市场,中国大陆上半年表现疲软:出货量 285.0 万台,同比下降 13.5%,在全球市场的占比从 2024 年上半年的 35.1% 降至 31.7%。值得关注的是,在国内消费补贴政策覆盖品类中,投影机是少有的销量衰退品类(同期智能电视表现亦不佳),且随着补贴力度与效应持续减弱,后续市场复苏面临较大压力,短期内难现明显反弹。

2. 北美市场:高端需求韧性强,整体微增但季度波动

北美作为全球第二大市场(占比 21.5%),上半年出货量 193.7 万台,同比微增 1.3%,但季度表现分化明显:一季度受企业 “恐慌性备货” 影响,出货量同比上涨 5.6%;二季度需求回归理性,出货量同比下降 2.3%。不过,北美市场高端需求仍具韧性,4K 激光投影出货量同比大涨 70.6%,成为拉动市场的核心力量,凸显高端化转型的重要性。

3. 西欧市场:反超亚太成第三大市场,商用需求发力

西欧市场自 2023 年第四季度起反超亚太,成为全球第三大投影机市场。2025 年上半年,西欧出货量 180.4 万台,同比增长 8.0%—— 尽管低价炮筒机热度下降,但欧盟对学校数字化的投资增加,带动商用场景(尤其是教育领域)对激光短焦投影机的需求,为市场增长提供坚实支撑,商用市场成为区域增长核心引擎。

4. 亚太及新兴市场:分化显著,部分区域显韧性

- 亚太市场:整体承压,上半年出货量 148.4 万台,同比下降 7.3%。其中,日韩等成熟市场需求相对稳定;越南、泰国虽受益于外资转移的制造红利,但消费支出紧缩抑制本地需求;印度则凭借人口红利逆势增长 9%,成为区域内唯一实现正增长的主要市场,展现出较强潜力。

- 其他新兴市场:拉美市场同比下降 11%(巴西因跨境电商渗透实现增长,墨西哥受美国 “800 美元免税” 政策反复拖累);东欧、中东非市场表现亮眼,分别同比上涨 17%、7%,俄罗斯、阿联酋的市场需求出现明显回暖,成为新兴市场中的 “增长亮点”。

- 2024-2025H1 全球投影机市场分区域出货量结构

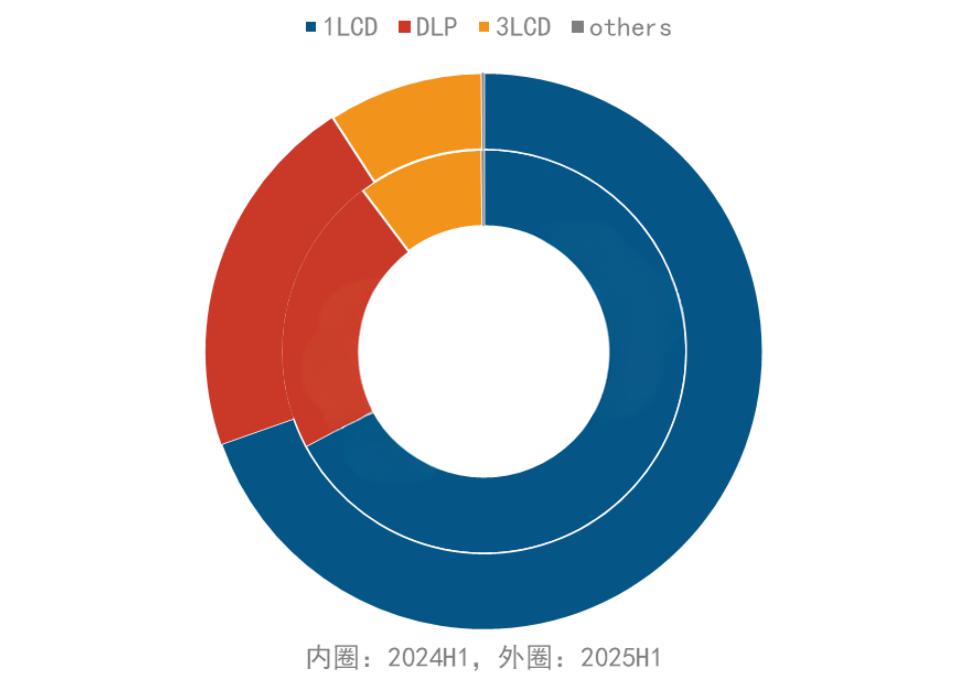

三、技术路线全面承压,1LCD 份额逼近七成但隐忧凸显

2025 年上半年,投影机各技术路线出货量均出现下滑,市场结构进一步调整,1LCD 虽维持主导地位,但低端化问题与库存压力加剧:

1. 1LCD:份额逆势上涨至 69.6%,低端化与库存成隐忧

上半年 1LCD 产品出货 626.6 万台,同比微降 0.8%,但市场份额从 2024 年同期的 67.2% 提升至 69.6%,仍是绝对主力。不过,该技术路线增长暗藏隐忧:一方面,炮筒机势头减弱直接影响 1LCD 产品整体出货;另一方面,1LCD 产品以低端机型为主,消费者负面反馈(画质差、耐用性不足)增多,导致企业积压库存与渠道退货率双升,后续去库存压力较大,长期增长动力不足。

2. DLP:专业优势难抵需求疲软,核心部件延期拖累

DLP 产品上半年出货 191.4 万台,同比下降 9.6%。尽管 DLP 在专业工程投影领域(大型场馆、展览展示)仍具技术优势,但整体市场需求疲软抵消了这一优势;此外,德州仪器 0.39 英寸 4K UHD 规格光阀交付延期,进一步影响 DLP 高端机型上市节奏,制约市场表现,高端化进程受阻。

3. 3LCD:家用稳定难补商用缺口,出货降幅扩大

3LCD 产品上半年出货 81.1 万台,同比下降 14.4%,是三大主流技术路线中降幅最大的品类。尽管 3LCD 在家用投影市场(家庭影院)需求相对稳定,但商用场景(会议室、教育培训)需求下滑明显,且未能通过家用端增长弥补,导致整体出货承压,市场份额持续萎缩。

4. 新兴技术:2LCD、国产 LCoS 尚未起量,难成市场支撑

上半年,搭载 2LCD 技术的终端产品在中国大陆市场正式开售,但销量极低;国产 LCoS 方案因上市节奏延误,未能及时推向市场。两类新兴技术产品合计出货量占比仅为 0.13%,短期内难以对市场形成有效支撑,未能成为拉动行业增长的新动能,技术创新未能转化为市场竞争力。

2024-2025H1 全球投影机市场分投影技术出货量结构

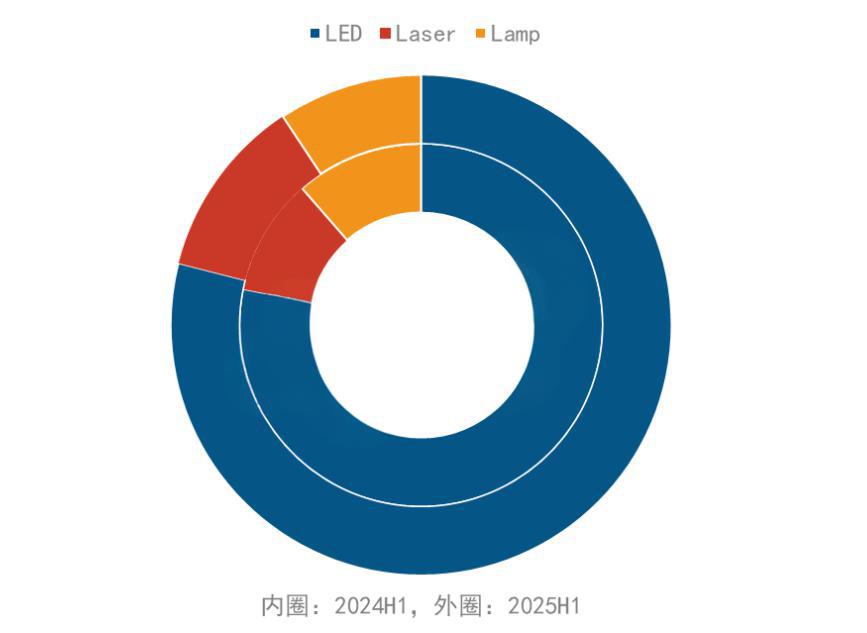

四、光源结构:LED 稳、激光涨、灯泡退,激光成增长核心

2025 年上半年,投影机光源结构呈现 “LED 稳、激光涨、灯泡退” 的鲜明特征,激光光源成为唯一实现正增长的品类,推动行业向高质量发展转型:

1. LED 光源:份额稳定,仍是主流但增长乏力

上半年 LED 光源产品出货量 711.0 万台,同比下降 3.2%,但占比维持在 79.0%,同比微增 0.8 个百分点,仍是市场主流光源。不过,LED 光源主要依赖中低端产品,受炮筒机失势影响,增长乏力,短期内仍将维持 “份额稳定、销量微降” 的态势。

2. 激光光源:逆势增长 7.7%,成核心增长引擎

激光光源产品上半年出货量 105.5 万台,同比逆势增长 7.7%,占比 11.7%,同比提升 1.9 个百分点,成为拉动市场增长的核心力量。从市场表现来看,激光产品在海外市场增长势头优于中国市场,激光替换汞灯的步伐明显加快,奥图码、松下、明基、优派等传统投影品牌密集推出激光产品并实现放量;在商用市场中,激光的高亮度优势在不确定的市场环境中脱颖而出,渗透率达到 33.8%,同比提升 3.6 个百分点。

细分市场中,三色激光占比从 2024 年上半年的 31.3% 提升至 33.5%,中国市场占比更高达 60.4%,凸显中国市场对高端激光产品的需求潜力;海信、坚果、极米三家企业贡献全球三色激光市场超过七成的份额,头部企业主导行业高端化转型。

此外,9 月 19 日,2025 激光显示技术与产业发展大会将在青岛隆重召开。洛图科技(RUNTO)将联合视像协会、中国科技大学、菲斯特、海菲等机构,现场发布《2025 投影显示屏幕行业白皮书》,旨在重塑行业认知偏差,强化屏幕在高质量投影显示(尤其是激光显示系统)中的重要价值,推动激光显示产业健康发展。

3. 灯泡光源:出货量再跌 21.7%,逐步退出历史舞台

灯泡光源上半年仅出货 83.9 万台,同比再跌 21.7%;出货量占比 9.3%,首次跌破一成。随着欧盟 2026 年禁汞令进入倒计时,主流厂商正陆续停产汞灯机型,待渠道库存清理完毕后,灯泡光源或将彻底退出投影机行业舞台,完成历史使命。

2024-2025H1 全球投影机市场分投影光源出货量结构

五、全年预测下调至 2034 万台,下半年依赖三大积极信号

洛图科技(RUNTO)分析认为,2025 年上半年市场下滑,一定程度上反映出投影机产业在外部压力下的脆弱性 —— 在非刚需属性下,产品仍需通过提升整体性能与口碑,增强在品质生活中的价值,才能突破增长瓶颈。

基于当前市场状况,洛图科技将 2025 年全球投影机全年出货量预测从年初的 2208 万台下调至 2034 万台。同时指出,下半年市场存在三大积极信号,有望缓解下行压力:

- 消费端:节日消费季(如圣诞、黑五)到来,有望刺激家用投影需求;

- 区域端:北美市场供货稳定、西欧教育标单集中释放、新兴市场需求延续,成为对抗衰退的主要力量;

- 产品端:激光、4K 等高端产品不仅是出货增量的核心引擎,更是拉动行业结构升级的关键抓手,推动市场向高质量发展转型。