2025 年上半年,中国智能投影市场告别此前的增长态势,迎来阶段性调整。从核心数据来看,市场呈现 “量额双降” 格局,但同时也伴随着价格段结构优化、技术升级加速等新变化,为行业未来发展指明了转型方向。

一、市场核心数据:量额双降,进入调整周期

据最新行业统计,2025 年上半年中国智能投影市场销量为277.8 万台,同比下降 3.9%;销售额达46.8 亿元,同比下降 2.9%。这是近年来市场首次出现上半年双位数降幅,标志着行业从高速增长进入结构性调整阶段。从数据差异来看,销额降幅小于销量降幅,反映出市场整体单价有所提升,中高端产品对销额的支撑作用初步显现。

市场收缩的三大核心原因

- 消费疲软:非必需品属性凸显

在消费预算收紧的大环境下,智能投影作为 “非刚性家庭娱乐设备”,成为不少消费者削减开支时的优先放弃项。相较于冰箱、洗衣机等生活必需品,其 “可替代” 特性导致需求弹性加大,上半年消费端购买意愿明显减弱。

- 政策影响:补贴红利未覆盖

国家 2025 年推出的 “12+3” 核心补贴品类中,智能投影未被纳入,而电视、空调等传统家电则享受直接政策红利。这一差异使得智能投影失去了政策层面的消费刺激助力,与享受补贴的家电产品相比,市场竞争力进一步弱化。

- 替代品挤压:多维竞争加剧

一方面,75 英寸大屏电视价格持续下探至 2500 元左右,且纳入补贴范围,凭借 “更高画质稳定性 + 政策优惠”,分流了大量家庭大屏需求;另一方面,手机、平板电脑的便携性与多功能性,进一步挤压了智能投影在 “轻娱乐场景” 的市场空间,尤其对入门级便携投影冲击显著。

二、市场结构变化:低端收缩,中高端成新主线

2025 年上半年,中国智能投影市场价格段结构呈现 “低端退、中端稳” 的显著特征,标志着市场从 “低价走量” 向 “品质消费” 转型。

- 500 元以下低端市场:份额大幅收缩

该价格段产品销量占比从 2024 年同期的 33.2% 降至 22.1%,降幅超 11 个百分点。低端产品因画质差、功能单一,在消费疲软期首当其冲,部分中小品牌因利润微薄、缺乏竞争力,已逐步退出该市场。

- 500-999 元中端市场:成为最大细分赛道

该价格段以 “性价比均衡” 成为消费者首选,上半年销量占比达 32.8%,稳居各价格段首位。此区间产品多具备基础智能功能(如自动对焦、语音控制)与合格画质,既满足大众核心需求,又避免了低端产品的体验短板,成为市场 “稳定器”。

- 品牌竞争:集中度提升,中小品牌加速出清

市场收缩背景下,消费者更倾向于选择口碑好、品控优的头部品牌,中小品牌生存空间进一步压缩。头部品牌凭借技术积累与供应链优势,通过产品迭代与服务升级巩固市场地位,行业 CR5(头部 5 品牌集中度)较去年同期提升 8 个百分点,市场向头部聚集的趋势愈发明显。

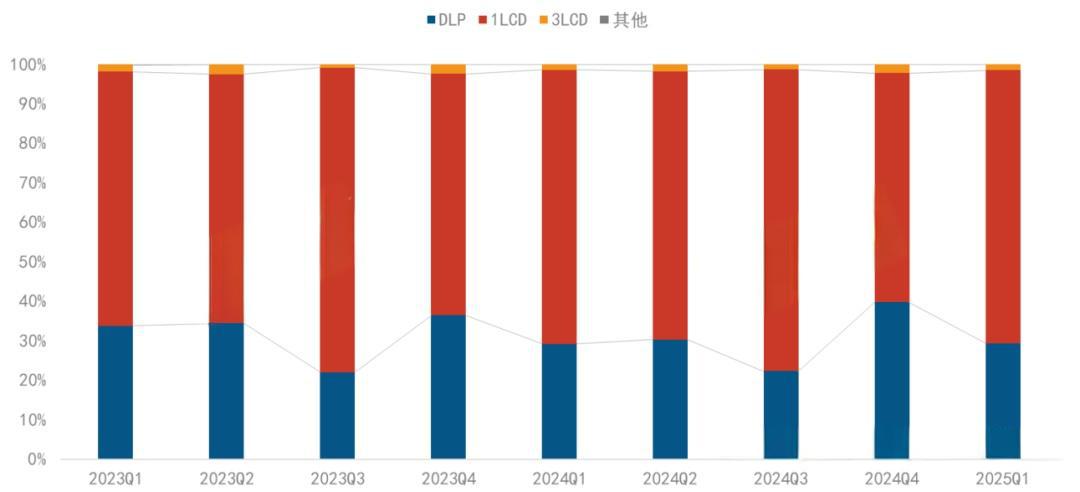

三、技术路线表现:三大主流技术均下滑,结构格局趋稳

2025 年上半年,DLP、1LCD、3LCD 三大主流投影技术销量均出现不同程度下滑,但市场份额结构基本保持稳定,各技术路线头部品牌优势进一步强化。

1. DLP 技术:头部垄断加剧,份额微降

DLP 技术线上市场份额为 30.8%,销量同比下降 5%。尽管整体销量下滑,但头部品牌集中度极高,极米、坚果、当贝、Vidda 四大品牌合计份额超过 94%,几乎垄断该技术赛道。DLP 技术凭借 “高对比度 + 小型化” 优势,仍在中高端家庭影院场景占据主导地位,4K 分辨率产品成为该技术路线的主要增长极。

2. 1LCD 技术:份额仍居首位,集中度提升

1LCD 技术以 67.8% 的线上市场份额保持第一,但销量同比下降 9.4%,主要受低端产品需求萎缩影响。市场结构方面,小米、大眼橙等品牌凭借供应链整合能力与性价比优势,销量排名持续上升,行业 CR3(头部 3 品牌集中度)提升至 65%,中小品牌退出后留下的市场空白被头部企业快速填补。

3. 3LCD 技术:份额稳定,新品带动需求

3LCD 技术线上市场份额维持在 1.5%,虽占比不高,但技术优势显著(色彩还原度高)。2025 年 4 月,爱普生推出 “三芯三色全彩引擎” 技术,并同步发布入门级 4K 新品 EF-51,以 “高色彩表现 + 亲民价格” 吸引专业用户,一定程度上带动了 3LCD 技术的需求回暖。

4. 新兴技术:2LCD 与 Micro LED 崭露头角

- 2LCD 技术:科金明代工、飞利浦推出的 2LCD 技术新品 NPX955,售价约 3500 元,以 “双 LCD 面板 + 高亮度” 为卖点,瞄准中端商务与家庭场景,为市场提供了新的技术选择。

- Micro LED 技术:数字光芯在 2025 年美国 SID 展会上展出 4K Micro LED 投影样机,采用三片 0.69 英寸主动发光光芯,每片分辨率达 4K,像素尺寸仅 4 微米,凭借 “超高亮度 + 长寿命” 特性,展现出高端投影市场的技术潜力,为行业未来技术升级提供了方向。

四、产品升级方向:四大技术引领中高端转型

尽管市场整体收缩,但中高端产品的技术升级步伐并未放缓。激光、4K、光学变焦、AI 四大技术的渗透,不仅提升了产品附加值,也在一定程度上减轻了销额下滑压力,成为行业转型的核心动力。

- 4K 分辨率:销量增速超 50%

2025 年上半年,4K 智能投影销量份额达到 11.1%,同比增长超 50%。随着技术成熟,不同技术路线(DLP、1LCD)的 4K 产品价格均出现下探,部分入门级 4K 机型价格降至 3000 元以内,推动 4K 分辨率从 “高端专属” 向 “中端普及” 迈进。

- 激光光源:份额突破 14%,三色激光成标配

激光光源产品销量份额达 14.3%,同比增长 17%,其中三色激光占比超过八成,已成为中高端新品的 “标配”。激光技术凭借 “高亮度、低衰减、广色域” 优势,在家庭影院、商务会议等场景需求持续增长,逐步替代传统 LED 光源。

- 光学变焦:销额贡献度超 23%

光学变焦产品销量占比达 6.2%,但销额占比高达 23.4%,凸显其 “高单价、高附加值” 特性。光学变焦功能可灵活调整画面尺寸而不损失画质,受到中高端家庭用户与商务用户青睐,成为产品差异化竞争的关键卖点。

- AI 技术:远场语音与大模型加速渗透

搭载远场语音功能的产品销量占比达 7.3%,支持 AI 大模型的产品销量占比达 6.6%。AI 技术的应用让智能投影从 “显示设备” 向 “智能交互中枢” 升级,用户可通过语音实现内容搜索、设备控制、场景联动等功能,进一步提升使用体验。

五、全年展望:市场仍处调整期,三大方向寻求突破

预计 2025 年全年,中国智能投影市场销量将达572.8 万台,同比下降 5.2%;销售额预计为95.4 亿元,同比下降 4.6%,市场仍将处于调整周期。未来行业增长需依托三大方向突破:

- 海外市场:开拓增量空间

国内市场饱和下,头部品牌已加速布局东南亚、欧洲等海外市场,凭借 “高性价比 + 本地化内容适配”,寻求新的增长曲线。

- 商用场景:挖掘 B 端需求

教育、办公、文旅等商用场景对高亮度、高稳定性投影需求旺盛,头部品牌可通过定制化解决方案(如教育专用投影、文旅沉浸式投影),拓展 B 端市场份额。

- 车载投影:探索新兴场景

车载投影作为 “移动娱乐新载体”,已成为行业关注焦点。部分品牌已开始研发适配车载场景的便携投影产品,未来有望成为新的增长点。

总体来看,2025 年上半年中国智能投影市场虽面临短期收缩压力,但市场结构的优化与技术升级的加速,正为行业长期健康发展奠定基础。未来,只有聚焦中高端转型、技术创新与场景拓展的品牌,才能在市场调整中抢占先机,实现可持续增长。